A Justiça do Trabalho vem adotando a TR como indexador desde fevereiro de 1991, tendo em vista o art. 39 da Lei 8177. A Justiça Federal adotou a TR em suas tabelas uniformes de atualização monetária tendo em vista o artigo 5º. da Lei 11960, de 29.06.2009, entretanto suspendeu esta aplicação diante da aprovação da Resolução 267 CJF de 02.12.2013. Essa prática vem prejudicando o jurisdiscionado e desrespeitando o princípio da isonomia, com destaque para a Justiça do Trabalho, na qual os litígios envolvem verba alimentar.

A TR foi instituída em 1991 pela medida provisória 294 convertida na Lei 8.177. A sua construção toma por base os Certificados de Depósitos Bancários (CDB) de bancos comerciais e sofre a interferência de um redutor arbitrário, determinado pelo Banco Central do Brasil de acordo com a sua política macro-econômica. A TR nada tem de atualização monetária, razão pela qual inúmeras ações foram ajuizadas repudiando a sua utilização como indexador de inflação.

Recentemente o Supremo Tribunal Federal no julgamento das ADIs 4357 e 4425, que tratam da inconstitucionalidade da Emenda Constitucional 62, deixou clara a incompatibilidade da TR como indexador monetário, entretanto a modulação da decisão ainda está em andamento, para então ser publicada a decisão final. O indexador de inflação mais adequado para substituir a TR, do ponto de vista técnico, é o Índice Nacional de Preços ao Consumidor (INPC), calculado pelo IBGE, critério que já está em uso na maioria dos tribunais estaduais do país, pelo menos dezesseis deles.

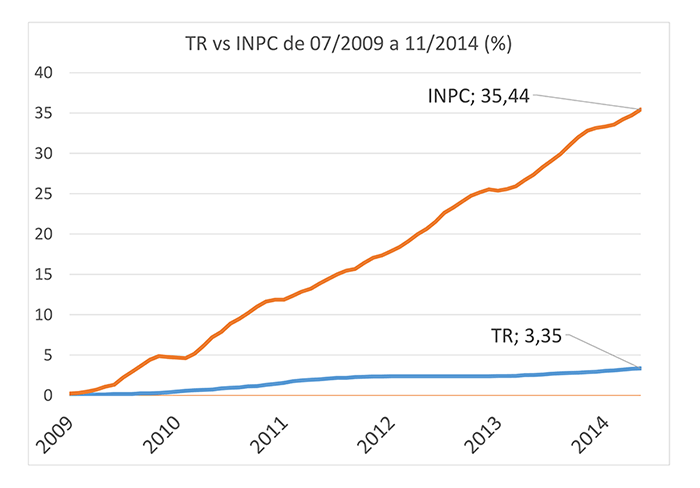

Demonstra-se no gráfico abaixo a disparidade entre a TR e o INPC desde 01/1997:

Gráfico 1. Fonte: dados dos autores.

Desde a sua instituição até jan/2014 a TR acumulada não alcança 60% do INPC e desde set/2012 até jan/2014 a TR acumulada é igual a 0,3%. Neste período o INPC ultrapassou 9%.

A título de exemplificação, a quantia de NCz$1.000,00 “atualizada” desde fev/1991 até jan/2014 pela TR monta em R$12,41, pelo INPC R$22,07.

Atualização monetária

A correção monetária, regulamentada em 1964 pela Lei 4357, começou a ser indexada pela ORTN (Obrigação Reajustável do Tesouro Nacional). Passaram-se duas décadas para que o judiciário entendesse que a atualização monetária tão somente preserva o poder aquisitivo da moeda, não é acréscimo, constitui pedido implícito, não havendo necessidade de constar do pedido ou da decisão para ser concedida pelo judiciário.

Juros

Os juros de mora, por sua vez, têm por objetivo exclusivo a penalização pela demora no pagamento, diferentemente dos juros remuneratórios, que remuneram o credor pela disponibilização do capital.

Confusão

No site do CSJT atualmente consta um informativo com patentes distorções técnicas. Segundo o texto, matematicamente a TR tem sido negativa, já que o rendimento da poupança tem sido inferior a 0,5%; nisso não há lógica legal, nem matemática. Também declara que o que tem garantido a “preservação do valor dos débitos” são as taxas de juros. Ora, como vimos, juros e atualização monetária não se confundem e se prestam a fins distintos.

Abaixo a transcrição do informativo:

NOTA SOBRE O ÍNDICE DE ATUALIZAÇÃO MONETÁRIA

A atualização de débitos trabalhistas é definida no art. 39 da lei 8.177/91, que não sofreu alteração com a lei 12.703/12: tal lei modificou os parâmetros para cálculo dos rendimentos da caderneta de poupança, mas não alterou a TR, índice-base para atualização monetária.

A TR tem sido calculada com valor “zero” desde setembro de 2012, o que não é nenhuma discrepância, dados os valores mais baixos da taxa SELIC. Observamos que, nas poupanças “novas” (abertas após a Lei 12.703/12) o rendimento tem sido inferior a 0,5%, o que significaria, matematicamente, TR negativa (por isso a TR fica “zerada” nas tabelas de atualização).

Lembramos, ainda, que a TR vem apresentando valor mensal muito baixo há muitos anos: o que, efetivamente, garante a preservação do valor dos débitos trabalhistas é a taxa de juros, que, ultimamente, tem sido superior à SELIC – daí a TR “negativa” das poupanças novas.

A alteração da TR como índice de atualização oficial das tabelas só poderá ser efetuada se houver mudança da legislação, já que a tabela é unificada nacionalmente. (fonte: http://www.csjt.jus.br/atualizacao-monetaria)

Conclusão

Espera-se que o INPC do IBGE seja utilizado como critério para a atualização monetária em todas as esferas jurisdicionais, inclusive para os precatórios, e que o poder judiciário se atente ao tema para prover isonomia e rigor técnico, evitando assim que o cidadão continue prejudicado. Espera-se também que não seja utilizado o IPCA ou IPCA-E, indexador adotado pela Justiça Federal para algumas naturezas de débitos, visto que estes correspondem à variação de preços de famílias com renda de até quarenta salários mínimos, ao passo que o INPC, medido também pelo IBGE, o faz para famílias com renda de até 5 salários mínimos, faixa salarial da grande maioria dos brasileiros.

* Parecerista jurídico-econômico-financeiro, especialista em liquidação de sentença e cálculos judiciais, extrajudiciais e de precatórios, propositor da tabela uniforme de fatores de atualização monetária para a Justiça Estadual aprovada no 11º ENCOGE, engenheiro, advogado e pós-graduado em contabilidade, com site em www.gilbertomelo.com.br.

** Perito financeiro na empresa Gilberto Melo Engenharia Jurídica Ltda., contador.